博彩非投资,风控是关键

安博体育

欢迎来到专业的体育博彩策略教育平台。在这里,我们不鼓励任何形式的盲目投注,而是致力于通过数学、统计学和概率论的科学方法,帮助您建立系统化的风险管理思维。我们的核心理念是:理性分析优先于感性判断,资金保全重于短期收益。无论您是初学者还是有经验的分析者,我们的课程体系都将为您提供从基础到进阶的完整学习路径。

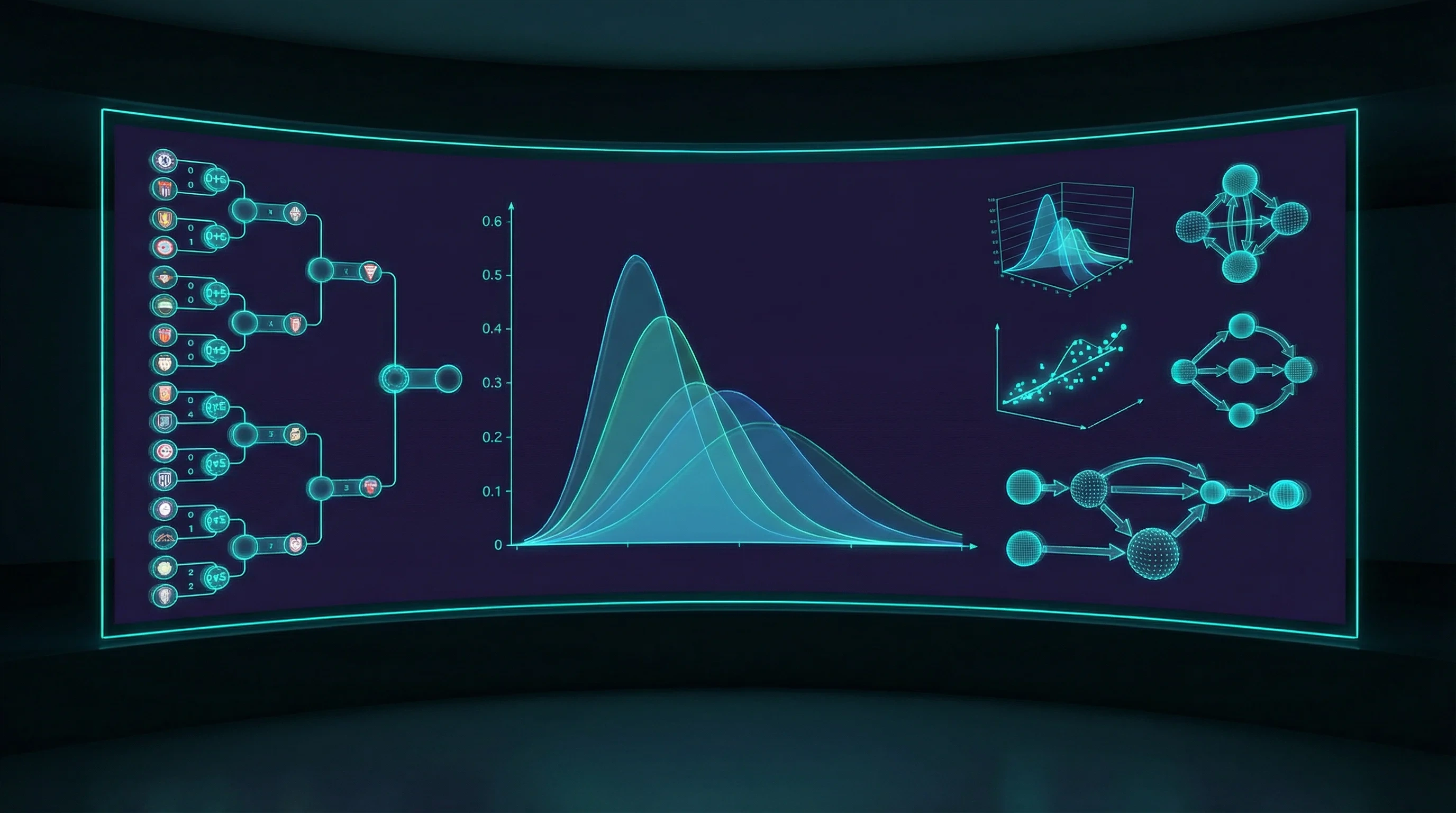

体育博彩本质上是一种概率游戏,庄家通过精密的数学模型设定赔率,确保长期盈利。作为参与者,唯一能够降低风险、提升决策质量的方式,就是深入理解概率论的基本原理,掌握科学的资金管理方法,并严格遵守纪律。本平台的所有内容均基于学术研究和数学推导,旨在提供客观、中立的教育信息,而非任何形式的投注建议或预测服务。

开始第一课:凯利公式